夫婦のお金の管理ってどうすればいいか悩みますよね。家計管理の方法には主に

- 費用別にお互いで分担する

- 収入を全て合わせて妻(夫が)管理する

- 生活費を夫(妻)からもらう

といった方法がありますが、私のおすすめはズバリ、「共通口座」を作って2人で管理する方法です!

この方法なら、お互いお金のストレスなく、家計簿も不要で、貯金もしっかり貯まるようになりますよ。

我が家でも、共通口座を使って管理をしています。

この記事では、共通口座を使った管理の方法と、女性のライフスタイル別(共働き・専業主婦・産休育休中)のおすすめの管理方法について解説します!

家計管理に悩んでいる主婦の方は、ぜひ最後まで読み進めてみてください。

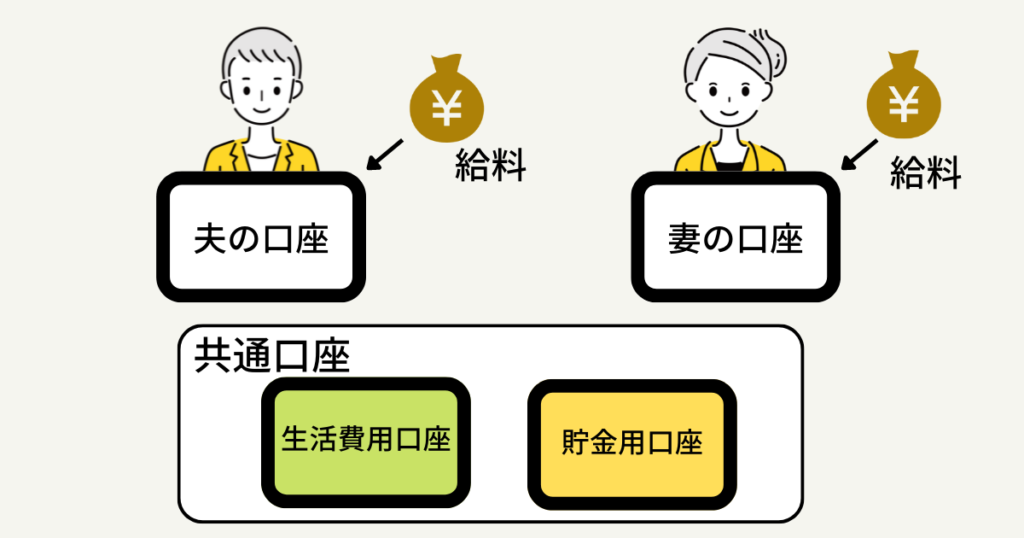

共通口座を使った家計管理とは?やり方の概要とメリット

夫婦共通の銀行口座を作り、それぞれが毎月一定額を入金し、入金した範囲内で生活費をやりくりする方法のこと

共通口座に入れたお金は家族のお金と考え、家計簿アプリの自動入力機能を使って2人で使用状況を把握していきます。

自分の口座のお金のやりくりについてはお互い関与せず、自由に使ったり・貯めたりできます。

- 2人のお金と自分のお金をしっかり分けられる

- 貯金も一定額を決めて入金するので、しっかり貯まる

- 家計簿はアプリで自動入力できるので、手間がかからない

- 夫婦で生活費を把握でき、節約の意識が高まる

- お小遣いや自分のへそくりなどは自由なので、ストレスが貯まらない

次から、共通口座を使った家計管理のやり方について詳しく解説していきます!

ステップ①銀行口座を用意する

まずは、共通口座の家計管理で最も重要な「銀行口座」を用意しましょう。

この家計管理方法では以下3つの口座を作るのがおすすめです。

- 【自分の口座】給料が入るそれぞれの個人口座

- 【共通口座】貯金用口座

- 【共通口座】生活費用口座

実際には「共通口座」といっても、共同の名義で銀行口座を作ることはできませんので、どちらかの名義で口座を開設して、共通口座として使うことになります。

すでにある銀行口座を使ってもかまいません。

それぞれの口座の使い分けについて解説します。

【自分の口座】給料が入るそれぞれの個人口座

個人口座は、以下のような目的で使います。

- 会社からの給与を受け取る

- 自分のお小遣い・貯金を管理する

- 独身時代の貯金を保管する

- 自分のクレジットカードの引き落とし口座に設定する

以前から会社の給料が振り込みされている銀行口座を個人口座にすればOKです。

この口座の中身に関しては、夫婦であってもオープンにする必要はありません。自分のお小遣いは自分でしっかり管理しましょう。

【共通口座】貯金用口座

共有口座の貯金用口座には、給料が入ったら毎月貯金額を振り込みます。

給料が入ったタイミングで先に貯金する「先取り貯金」の要領で、確実に貯めることができます。

この貯金用口座は、以下のような「将来のためのお金」を貯める口座です。

- 住宅購入

- 妊娠・出産費用

- 旅行費用

- 子どもの教育費

- 老後の生活費用

お金を引き出すのは、大きなライフイベントが来たときだけで、基本的には手をつけないようにしましょう。

また、「病気やケガで働けなくなった・失業した」というときに使う「生活防衛費」としても使えます。

少なくとも生活費の3~6か月分はこの口座に常に入っていると安心です。

【共通口座】生活費用口座

共通口座の貯金用口座には、給料が入ったら生活費の予算を振り込みます。

ここに入れたお金は、生活に必要な費用を払うのに使う夫婦共通のお金です。

以下のような費用は、ここから支払いましょう。

- 家賃

- 水道・光熱費

- 食費・日用品

- 通信費

- 車関連費用

- 保険

- 教育費

使うたびに現金で引き落としても良いのですが、基本は口座引き落としとクレジットカードで使うようにすると管理が楽です。

「生活費が予算を上回って引き落としされなかった」ということのないように、生活費の1~2か月分をあらかじめ入金しておくと安心です。

ステップ②生活費の予算・貯金額を決める

次に、家計の予算を決めましょう。あらかじめ予算を決めて、その範囲内でやりくりするのが家計管理のコツです。

生活費の予算の決め方

以下のように生活費を書き出して、合計額を考えます。

| 家賃 | 10万円 |

| 水道・光熱費 | 2万円 |

| 食費・日用品 | 6万円 |

| 通信費 | 1万円 |

| 車関連費用 | 1万円 |

| 保険 | 1万5千円 |

| 合計 | 21万5千円 |

実際に入金する額は、生活費用の口座にお金が足りなくならないように少し多めに設定しましょう。

上記の例なら合計21万5千円なので、毎月22万円を生活費用の口座に入金すると決めます。

多めに入金しておくと、生活費用口座にも貯金ができて「車検代」や「賃貸の更新料」「火災保険」などたまに発生する生活費にも対応できます。

我が家は夫婦2人暮らしで、生活費は月17万円に設定しています。

貯金額の決め方

続いて、貯金額を決めましょう。

貯金額は手取りの10%~20%が目安といわれています。

収入状況や目標の貯金額、予定しているライフイベントなどをもとに、夫婦で話し合って決めましょう。

我が家は夫婦二人暮らしで、貯金は月8万円に設定しています。

ステップ③給料が入ったら口座に入金

月末に給料が入ったら、翌月の分のお金を振り分けて口座に入金しましょう。

夫・妻それぞれの分担については、話し合って決めます。

【例】

<夫(正社員)給料30万円、妻(パート)給料8万円のケース>

生活費予算:22万円 貯金額:8万円

夫→生活費用口座に22万円入金

貯金用口座に3万円入金

残りの5万円が夫のお小遣い

妻→貯金用口座に5万円入金

残りの3万円が妻のお小遣い

<夫(正社員)給料25万円、妻(正社員)給料20万円のケース>

生活費予算:25万円 貯金額10万円

夫→生活費用口座に20万円入金

残り5万円がお小遣い

妻→生活費用口座に5万円入金

貯金用口座に10万円入金

残り5万円がお小遣い

ステップ④生活費をクレジットカードで支払う

家賃や保険料、教育費など口座引き落としができる費用は、生活費用口座から引き落とされるよう手続きをしましょう。

食費や日用品は、生活費用口座に紐づけたクレジットカードで支払うのが楽でおすすめです。

食費や日用品をクレジットカードで払うときの管理方法や家族カードがあるクレジットカードについては以下の記事を参考にしてください。

ステップ⑤家計簿アプリを見て使用状況を把握する

共通口座のお金については、家計簿アプリを使って夫婦で把握しましょう。

ただし、自分で家計簿アプリに入力する必要はありません。

家計簿アプリは銀行口座やクレジットカードと連携して自動入力できる機能があるので、カンタンに家計管理ができます。

【家計簿アプリのメリット】

- 同じアカウントを使って、夫婦で家計簿が共有できる

- 銀行口座やクレジットカードと連携して、自動で残高や入出金情報が記入される

- 生活費の予算や貯金の目標額が設定できる

家計簿アプリは「Oshidori」がおすすめです

ライフスタイル別おすすめの分担方法

ライフスタイルが変わっても、共通口座を使った家計管理の基本は変わりません。

- 共働き夫婦

- 産休・育休中

- 専業主婦

それぞれのおすすめの管理の仕方について解説します。

【共働き夫婦】夫の給料で生活・妻は貯金担当がおすすめ

共働き夫婦の場合、夫の給料は生活費用口座に、妻の給料は貯金用口座に移すのがおすすめです。

妻が妊娠中・産休育休中などで働けなくなった場合も、生活費を夫の給料から確保できるためです。

夫の収入が多ければ、夫の給料からも貯金用口座にいくらか入れると良いでしょう。

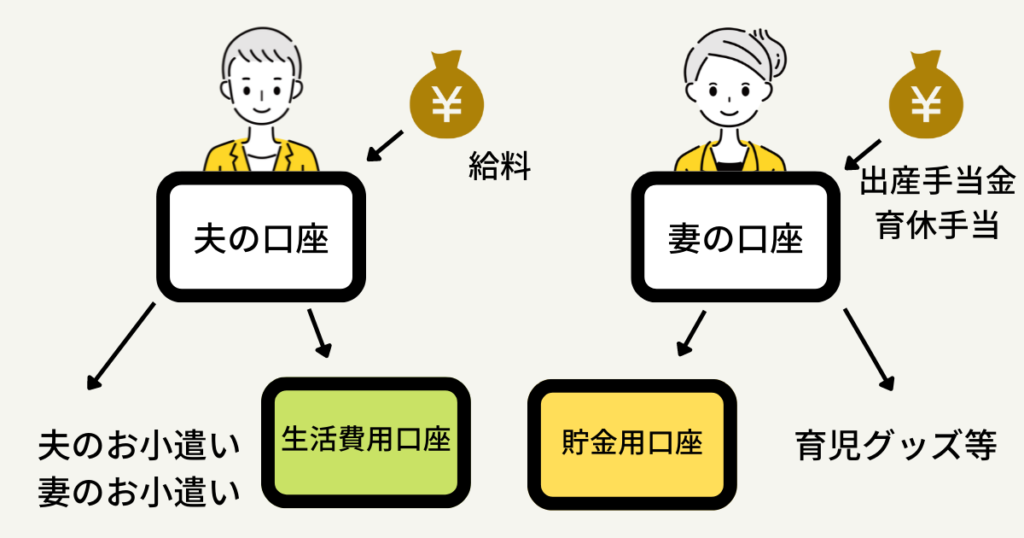

【産休・育休中】夫の給料で生活費と2人のお小遣い・育休手当は貯金

産休・育休中については、妻の収入が出産手当金・育休手当のみに減ります。これらの手当はまとめて支給されるのが一般的なので、毎月の生活費にはあてず育児グッズの購入や貯金に回すのがおすすめです。

また、育児用品に関しては

- 赤ちゃんの日用品(ミルク・オムツ・おしりふき)など→生活費用口座から

- 育児グッズ(だっこひも、おもちゃ、離乳食グッズ、衣類など)→育休手当から

というように分けると管理しやすいでしょう。

また、妻のお小遣いについても毎月一定額を夫の給料から振り分けましょう!

夫の給料だけで産休・育休中の生活費を賄えないという場合は、家計の見直しが必要です。

こちらの記事を参考に、家計の見直しをしてみてください。どこかに削れる支出があるはずです!

【専業主婦】夫が生活費・2人のお小遣い・貯金を賄う

子どもが大きくなるまでは専業主婦でいる場合は、夫の収入から「生活費」「貯金」「夫・妻のお小遣い」を振り分けます。

この場合も、生活費用口座・貯金用口座はあくまで2人の「共有財産」なので、夫婦2人で把握・管理しましょう。

まとめ

今回は、「共通口座」を使った家計管理の方法について解説しました。共通口座は夫婦2人で管理ができて、お金が確実に貯まるのでおすすめです!

共通口座の家計管理には3つの口座が必要です。

- それぞれの個人口座

- 貯金用口座

- 生活費用口座

妊娠中や産休・育休中など片働きの場合でも活用できる管理方法なので、ぜひ試してみてください。

最後まで読んで頂きありがとうございました!

このブログでは、ファイナンシャルプランナーの資格を持つ私が、「収入が少なくても豊かに暮らせる」「家にいながら稼ぐ」をテーマにした情報を発信しています。ぜひ他の記事もチェックしてみてください。

- 【まずは基本から】FPが教える!家計節約のきほんのき

- 【夫婦の家計管理】家計簿いらずのカンタン家計管理

- 【プロに相談】保険チャンネルのFP相談

- 【在宅ワークで稼ぐ】主婦が家で稼ぐ方法16選!